寄与分とは、 相続人の中に、その働きや財産をあげたりといったことで、被相続人の財産を増やす貢献をしていたり、介護や看護を無償で引き受けていたので被相続人の財産が減らずに済んだといった人がいた場合、その「貢献があった分(寄与分)」については、遺産ではなく、貢献があった人の財産と考えて、相続人全員で分けるのは残りの財産だけにしましょうということができます。

民法904条の2によって定められています。

民法904条の2によって定められています。

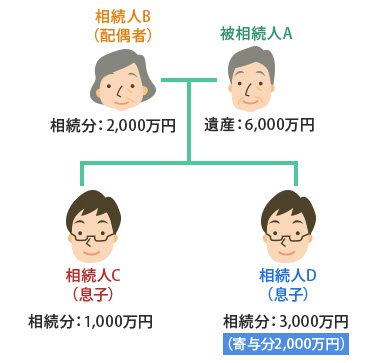

寄与分の例:

被相続人Aの遺産 … 6,000万円 介護をした息子Dに2,000万円の寄与分が認められた場合

(寄与分を考慮する前の法定相続分は、妻:息子:息子=2:1:1となります。)

相続人B(Aの配偶者) … (6,000万円-2,000万円)×1/2=2,000万円

相続人C(Aの息子) … (6,000万円-2,000万円)×1/4=1,000万円

相続人D(Aの息子) … (6,000万円-2,000万円)×1/4+2,000万円=3,000万円

|